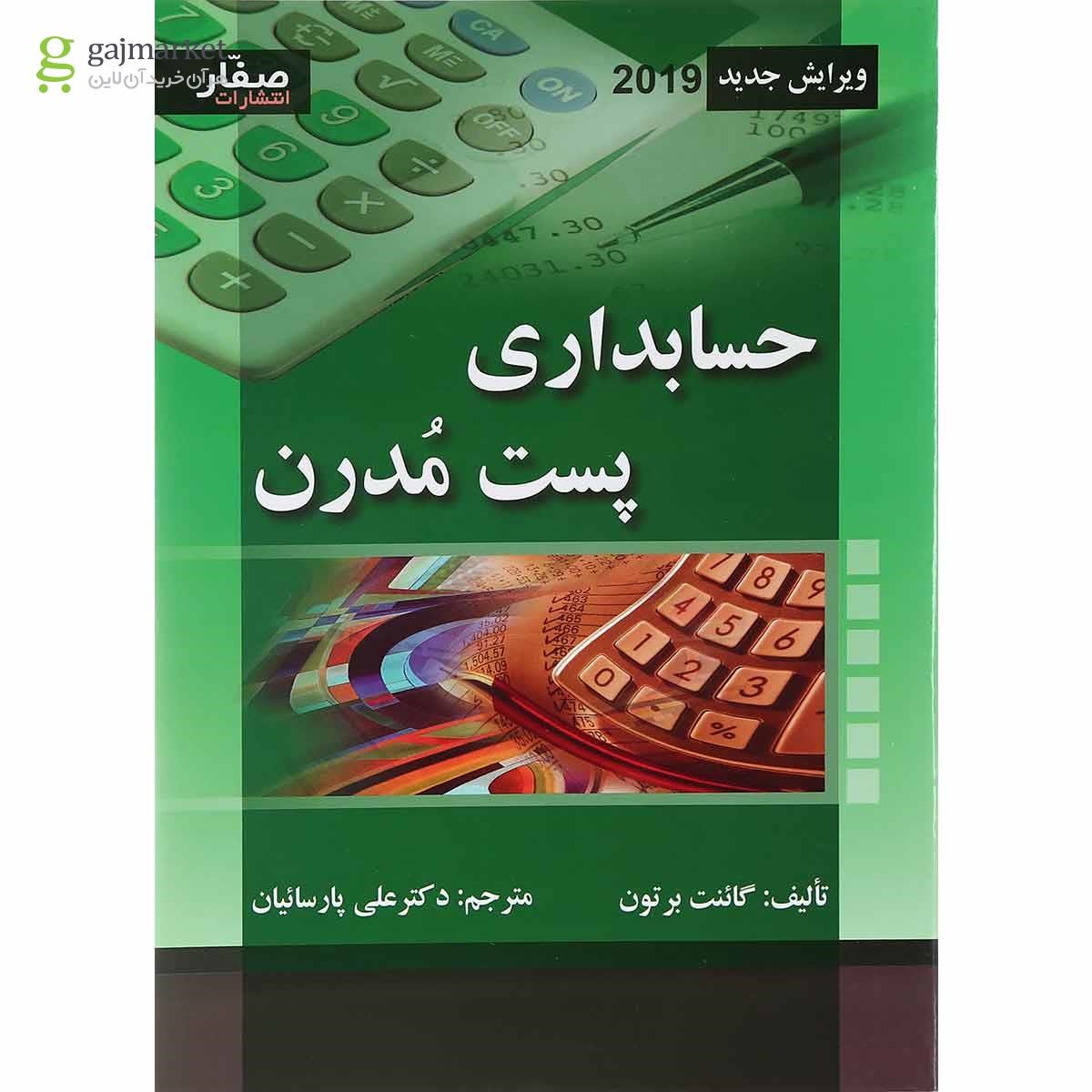

کتاب حسابداری پستمدرن: فراتر از اعداد، نگاهی نو به دنیای مالی 📖✨

حسابداری همیشه به عنوان زبان کسبوکار شناخته شده است؛ اما در دنیای پیچیده و دائماً در حال تغییر امروز، رویکردهای سنتی دیگر پاسخگوی تمام نیازها نیستند. کتاب حسابداری پستمدرن با ارائهی دیدگاهی تازه و تحلیلی، به شما کمک میکند تا از چهارچوبهای کلاسیک فراتر رفته و به درک عمیقتری از مفاهیم مالی دست یابید. این کتاب برای تمام کسانی که به دنبال درک ماهیت واقعی رویدادهای مالی و تأثیر آنها بر ساختارهای پیچیدهی اقتصادی هستند، یک راهنمای بینظیر محسوب میشود.

درک مفهوم حسابداری در بستر پستمدرنیسم 🏛️

پستمدرنیسم با زیر سؤال بردن روایتهای بزرگ و مطلق، نگاهی نسبیگرا و چندوجهی به واقعیت دارد. وقتی این رویکرد را در حسابداری به کار میبریم، دیگر صرفاً با اعداد و ارقام سروکار نداریم، بلکه به دنبال کشف معانی، تفسیرها و قدرتهایی هستیم که در پس این دادهها نهفته است. این کتاب به شما نشان میدهد چگونه مفاهیم حسابداری از یک ابزار صرفاً فنی به یک ابزار تفسیری و انتقادی تبدیل میشوند که میتواند در شناخت عمیقتر ساختارهای قدرت در دنیای مالی به شما یاری رساند.

تفسیر رویدادهای مالی به عنوان روایتهای اجتماعی 🎭

هر رویداد مالی، تنها یک ثبت در دفاتر حسابداری نیست، بلکه داستانی است که بخشی از واقعیت بزرگتر را روایت میکند. این کتاب به شما میآموزد چگونه با رویکردی پستمدرن، این روایتها را تحلیل کنید و بفهمید چگونه فشارهای اجتماعی، فرهنگی و سیاسی میتوانند بر چگونگی گزارشگری مالی و در نهایت بر تفسیر ما از وضعیت یک سازمان تأثیر بگذارند. این نگاه، حسابداری را از یک علم خنثی به یک حوزه پویا و متأثر از عوامل انسانی تبدیل میکند.

چالشهای حسابداری سنتی و پاسخهای پستمدرن 💡

حسابداری سنتی اغلب بر اصول عینیگرایی و ارزشگذاری مبتنی بر هزینه تاریخی تأکید دارد. اما در دنیای امروز که ارزشها بیشتر به سمت ناملموسها، مانند شهرت برند، سرمایه فکری و مسئولیت اجتماعی گرایش پیدا کردهاند، این رویکردها ممکن است ناکارآمد باشند. کتاب حسابداری پستمدرن به این چالشها پرداخته و راهکارهایی ارائه میدهد که بتوانیم ارزش واقعی این داراییهای ناملموس را درک و گزارش کنیم.

ارزشگذاری داراییهای ناملموس در ترازنامه: رویکردی تحلیلی 🏆

داراییهای ناملموس مانند دانش کارکنان، رضایت مشتریان، و نوآوریهای فناورانه، نقشی حیاتی در موفقیت بلندمدت سازمانها ایفا میکنند. با این حال، ارزشگذاری آنها به روشهای سنتی بسیار دشوار است. این کتاب چارچوبهای جدیدی را معرفی میکند که با الهام از فلسفه پستمدرن، به ما کمک میکند تا این ارزشها را بهتر درک کرده و حتی به شکلی معقول در گزارشهای مالی منعکس کنیم. این امر به سرمایهگذاران و ذینفعان امکان میدهد تا تصویر کاملتری از وضعیت شرکت به دست آورند.

تأثیر قدرت و ایدئولوژی بر استانداردهای حسابداری ⚖️

هیچ استاندارد حسابداریای بدون تأثیر ایدئولوژیک و قدرت شکل نمیگیرد. این کتاب به بررسی این موضوع میپردازد که چگونه منافع گروههای مختلف، از شرکتهای بزرگ گرفته تا نهادهای نظارتی، در تدوین و تفسیر استانداردهای حسابداری نقش دارند. با درک این دینامیک قدرت، ما میتوانیم گزارشهای مالی را با دیدی انتقادیتر بخوانیم و از فریب احتمالی یا سوگیریهای پنهان در آنها آگاه شویم.

حسابداری در دنیای متکثر و غیرخطی امروز 🌐

دنیای امروز دیگر خطی و قابل پیشبینی نیست. بحرانهای مالی جهانی، تحولات فناورانه سریع، و تغییرات زیستمحیطی، همگی پیچیدگیهایی را به وجود آوردهاند که حسابداری سنتی به تنهایی قادر به پوشش آنها نیست. کتاب حسابداری پستمدرن به ما میآموزد چگونه با ابزارهای تحلیلی جدید، این عدم قطعیتها را درک کرده و استراتژیهای مالی مناسبی را اتخاذ کنیم.

مدیریت ریسک با نگاهی پستمدرن: فراسوی مدلهای آماری 🛡️

مدیریت ریسک در دنیای پستمدرن نیازمند نگاهی فراتر از صرفاً مدلهای آماری و احتمالات است. این کتاب نشان میدهد چگونه با در نظر گرفتن عوامل کیفی، روایتهای مختلف از آینده، و تأثیرات غیرمنتظرهی پدیدههای جهانی، میتوانیم رویکردی جامعتر به مدیریت ریسک داشته باشیم. این رویکرد به ما کمک میکند تا در برابر طوفانهای اقتصادی پیشبینیناپذیر، انعطافپذیری بیشتری از خود نشان دهیم.

مسئولیتپذیری و گزارشگری زیستمحیطی در چارچوب پستمدرن 🌍

تغییرات اقلیمی و مسئولیت شرکتها در قبال محیط زیست، موضوعی است که نمیتوان آن را نادیده گرفت. کتاب حسابداری پستمدرن به شما نشان میدهد چگونه میتوانیم مفاهیم مسئولیتپذیری زیستمحیطی را در چارچوب گزارشگری مالی ادغام کنیم و تأثیر فعالیتهای اقتصادی بر سیارهی زمین را به شکلی شفافتر و قابل درکتر بیان کنیم. این یک گام اساسی در جهت ایجاد اقتصادی پایدارتر است.

سؤالات متداول در مورد کتاب حسابداری پستمدرن:

۱. کتاب حسابداری پستمدرن چه تفاوتی با کتابهای حسابداری سنتی دارد؟

این کتاب با تمرکز بر تفسیر، نسبیتگرایی و عوامل اجتماعی-اقتصادی در کنار اعداد، نگاهی انتقادی و عمیقتر به حسابداری ارائه میدهد که با رویکرد صرفاً فنی و کمی کتابهای سنتی متفاوت است.

۲. مخاطبان اصلی کتاب حسابداری پستمدرن چه کسانی هستند؟

این کتاب برای دانشجویان حسابداری و مالی، پژوهشگران، مدیران مالی، تحلیلگران کسبوکار و هر کسی که علاقهمند به درک عمیقتر و انتقادیتر مفاهیم مالی است، مناسب میباشد.

۳. چگونه مفهوم “روایت” در حسابداری پستمدرن به کار میرود؟

در این رویکرد، هر رویداد مالی یا گزارش مالی به عنوان یک “روایت” در نظر گرفته میشود که میتواند تحت تأثیر عوامل مختلفی مانند قدرت، فرهنگ و ایدئولوژی قرار گیرد و تفاسیر متعددی از آن ممکن است وجود داشته باشد.

۴. آیا کتاب حسابداری پستمدرن به ابزارهای نرمافزاری خاصی اشاره میکند؟

تمرکز اصلی کتاب بر مفاهیم نظری و تحلیلی است و به ابزارهای نرمافزاری خاصی نمیپردازد، اما بینشهای آن میتواند در استفاده بهتر از هر نرمافزاری مفید باشد.

۵. چگونه داراییهای ناملموس مانند برند در این کتاب ارزشگذاری میشوند؟

کتاب چارچوبهای تحلیلی و مفهومی برای درک و ارزشگذاری این داراییها ارائه میدهد که فراتر از روشهای صرفاً کمی و مبتنی بر هزینه تاریخی است.

۶. تأثیر فلسفه پستمدرن بر حسابداری چیست؟

این فلسفه با زیر سؤال بردن قطعیتها و روایتهای واحد، حسابداری را به یک حوزه پویا و قابل تفسیر تبدیل میکند که تحت تأثیر عوامل اجتماعی، سیاسی و فرهنگی قرار دارد.

۷. چگونه میتوانم از مفاهیم این کتاب در تصمیمگیریهای تجاری خود استفاده کنم؟

با درک عمیقتر از پیامدهای رویدادهای مالی و تأثیر عوامل مختلف بر آنها، میتوانید تصمیمات آگاهانهتر و استراتژیکتری اتخاذ نمایید.

۸. آیا این کتاب به مباحث اخلاقی در حسابداری میپردازد؟

بله، با بررسی تأثیر قدرت و ایدئولوژی بر استانداردهای حسابداری، به طور ضمنی به مباحث اخلاقی و مسئولیتپذیری در حرفه حسابداری نیز پرداخته میشود.

۹. چگونه این کتاب به درک بهتر ریسکهای مالی کمک میکند؟

با نگاهی فراتر از مدلهای کمی، این کتاب به شناسایی و تحلیل ریسکهای ناشی از عوامل کیفی و محیطی کمک میکند که ممکن است در مدلهای سنتی نادیده گرفته شوند.

۱۰. آیا مفاهیم این کتاب برای کارآفرینان نیز کاربرد دارد؟

بله، کارآفرینان با درک بهتر از ساختارهای مالی و نحوه روایتگری آنها، میتوانند استراتژیهای مالی موفقتری را تدوین کنند.

۱۱. چگونه استانداردهای حسابداری میتوانند تحت تأثیر قدرت و منافع گروهی باشند؟

تدوین استانداردها اغلب شامل مذاکرات و سازشهایی است که منافع گروههای ذینفع مختلف، از شرکتها تا نهادهای نظارتی را منعکس میکند.

۱۲. آیا این کتاب به گزارشگری پایداری (Sustainability Reporting) نیز میپردازد؟

بله، یکی از جنبههای مهم این کتاب، بررسی چگونگی ادغام مسئولیتهای زیستمحیطی و اجتماعی در گزارشگری مالی است.

۱۳. چه تفاوتی بین حسابداری پستمدرن و حسابداری انتقادی (Critical Accounting) وجود دارد؟

هر دو رویکرد انتقادی به حسابداری دارند، اما حسابداری پستمدرن بر نسبیتگرایی، تفسیر و چندگانگی تأکید بیشتری دارد.

۱۴. چگونه میتوانیم از این کتاب برای ارزیابی اعتبار گزارشهای مالی استفاده کنیم؟

با یادگیری چگونگی تحلیل “روایت” پشت اعداد و شناسایی سوگیریهای احتمالی، میتوانید ارزیابی دقیقتری از اعتبار گزارشهای مالی داشته باشید.

۱۵. آیا این کتاب به موضوعات نوظهور مانند هوش مصنوعی در حسابداری میپردازد؟

تمرکز اصلی کتاب بر مبانی فلسفی و تحلیلی است، اما بینشهای آن میتواند در تحلیل پیامدهای استفاده از فناوریهای جدید مانند هوش مصنوعی در حسابداری نیز مفید باشد.

نقد و بررسیها

هنوز بررسیای ثبت نشده است.